پذیرش زیرساخت ابری برای بانکها و کسبوکارهای مالی بیشتر شده است؛ آمارها این مهاجرت را یک استقبال ۸۰درصدی پیشبینی میکنند. انعطافپذیری، مقیاسپذیری، بهروزرسانی سیستمهای فناور قدیمی، افزایش امنیت و بهبود تجربۀ کاربری و پشتیبانی از پردازشهای سنگین AI، بخشی از مهمترین عوامل تشویق صنایع مالی و بانکی به سمت مهاجرت به زیرساخت ابری است.

در ایران اما روند کلی مهاجرت کسبوکارهای مالی و بانکی به اندازۀ میانگین جهانی نیست و کارشناسها میگویند که برای رشد و بهرهوری بیشتر ما هم باید خودمان را به میانگینهای جهانی برسانیم. اهمیت این مسئله تا آنجاست که مصطفی امیری، رییس انجمن فینتک کشور دربارۀ این موضوع میگوید:

«زیرساخت ابری دستکم میتواند ۲۰ تا ۳۰درصد از تراکنشهای ناموفق PSPها را بهینه کند. بهاینترتیب، تا دیر نشده بانکهای ایرانی باید به زیرساخت ابری مهاجرت کنند».

به نظر او کسبوکارهای مالی و بانکی ایرانی با حرکت دقیق و پرشتاب به سمت زیرساخت ابری، میتوانند بازارها و ظرفیتهای جدیدی برای کشور ایجاد کنند و در اقتصاد بزرگتری نسبت به یک کسبوکار تأثیرگذار باشند. امیری همچنین میگوید که غفلت از این مسئله، ممکن است صنعت مالی و بانکی ایران را با خطر جدی روبرو کند؛ خطری که بهدلیل عقبماندگی نسبت به فناوریهای پیشرویی مانند زیرساخت ابری ایجاد میشود. پیامدهای این مسئله ممکن است مردم را بهطور کلی نسبت به سرمایهگذاری در بانکهای داخلی ناامید کند و متأسفانه شاهد انتقال سرمایۀ اجتماعی و مالی نظام بانکی ایران به کشورهای همسایه باشیم!

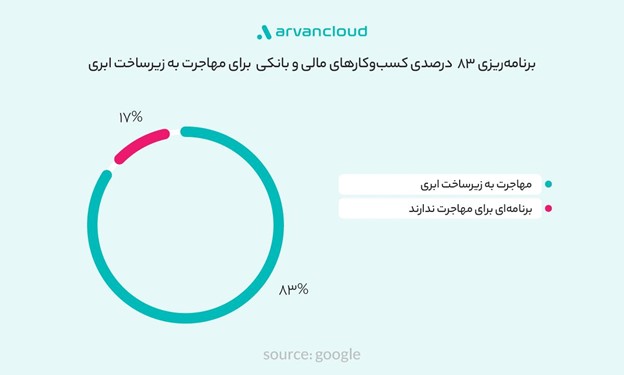

تجربههای جهانی؛ ۸۳درصد کسبوکارهای مالی و بانکی به زیرساخت کلاد رفتهاند!

گوگل در یک نظرسنجی از ۱۳۰۰ مدیر فعال در صنعت مالی و بانکی دربارۀ برنامهشان برای مهاجرت به زیرساخت ابری پرسشی مطرح کرد. در این پرسشنامه از مخاطبها خواسته شد تا مهمترین دلایل مهاجرت به زیرساخت ابری را بگویند. نتیجۀ این بررسی آن شد که ۸۳درصد از پاسخدهندگان گفتند که در حال ادغام فناوری ابری با زیرساختهای اصلی کسبوکار خود هستند و فقط ۱۷درصد از کسبوکارها به زیرساختهای قدیمی خودشان متکی هستند.

همچنین مشخص شد که این کسبوکارها بهطور متوسط ۴۰درصد از حجم کاری خود را برای سال آینده به Public cloud منتقل میکنند.

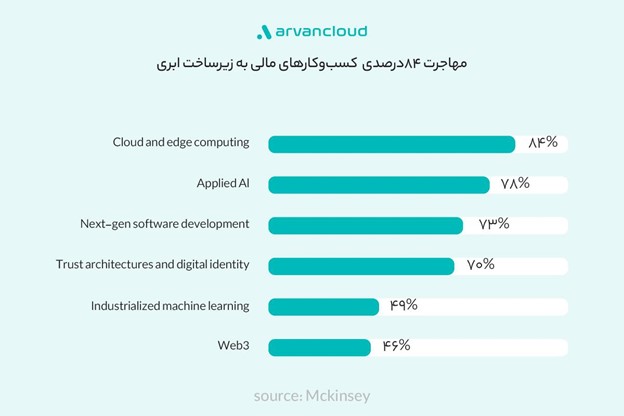

در بخش دیگری از همین بررسی مشخص شده است که استفاده از ظرفیت زیرساخت ابری تا ۵۰درصد میتواند هزینههای مرتبط با زیرساختهای فناوری را کاهش دهد. نکتۀ مهم اما آن است که همۀ ماجرا فقط به صرفۀ اقتصادی و مالی محدود نمیشود و مسئلۀ امروز این مهاجرت، حرکت کسبوکارها در مسیر یک پارادایم بینالمللی برای بهبود فرایندهاست. بههمیندلیل، نتایج یک بررسی دیگر میگوید که مهمترین عوامل مهاجرت به زیرساخت ابری علتهایی مانند «انعطافپذیری»، «استفاده براساس تقاضاهای متغیر مصرفکننده» (pay as you go) و عقب نماندن از رقباست. این گزارهها در گزارشی دیگر از مؤسسۀ مطالعاتی مکنزی هم تأیید میشود؛ طبق این بررسی، ۸۴درصد از کسبوکارهای مالی و بانکی، فعالیتهایشان را به زیرساخت ابری منتقل کردهاند:

در یک تحقیق اما به این مسئله از سویی دیگر توجه شده است؛ نتیجۀ این بررسی پس از گفتوگو با ۱۰۰ بانک جهانی دربارۀ تأثیر مهاجرت به زیرساخت ابری در بخشهای مختلف اونیک بانک دریافت شد. پژوهشگرهای این تحقیق باتوجهبه اندازه و نوع بانکها این پرسشنامه را تعریف کردند. نتیجه آن شد که بخش عملیاتی بانکهای جهانی تا ۶۵درصد، همچنین تا ۹۷درصد در اروپا و ۹۱درصد در آمریکای شمالی به سمت زیرساخت ابری مهاجرت کردند و یا برای آن برنامهریزی کردهاند. بهعلاوه در بخشی از این گزارش مشخص شد که ۸۴درصد از بخش عملیات بانکها مهاجرت به زیرساخت ابری را پیشبینی میکنند.

مهاجرت کسبوکارهای مالی و بانکی ایرانی به زیرساخت ابری

متأسفانه دادههای عمومیای دربارۀ عدد دقیق مهاجرت کسبوکارهای مالی و بانکی کشور به زیرساخت ابری وجود ندارد. اما در گفتوگوها و بررسیهای کیفی با مدیران برخی از بزرگترین کسبوکارهای مالی و بانکی کشور، نشان میدهد که بانکهای پیشروی به زیرساخت ابری مهاجرت کردند و بخش دیگری از آنها در حال برنامهریزی هستند. عرفان شمس؛ راهبر VPC آروانکلاد در یک گفتوگو با مجموعۀ «دنیای اقتصاد» میگوید بانکهایی که به سمت زیرساخت ابری مهاجرت کردند، میتوانند به بسیاری از دغدغههای زیرساخت فناوری یک کسبوکار پاسخ دهند؛ یعنی از کاهش هزینههای عملیاتی، پایداری، انعطافپذیری تا منطبق شدن با پردازشهای سنگین AI و نگرانیهای امنیتی.

اما برای روشنتر شدن انگیزۀ صنایع مالی و بانکی ایرانی برای مهاجرت به زیرساخت ابری میتوان این مسئله را از دو سمت بررسی کرد:

- اول: مزایای کلی مهاجرت به زیرساخت ابری برای کسبوکارهای مالی و بانکی چیست؟

نیاز به بهبود تجربۀ کاربری، افزایش درآمد سازمان، سرویسدهی سریعتر و پایدارتر، بهبود مدیریت منابع و هزینهها، انعطافپذیری زیرساختی، استفادۀ بهروز از منابع قدیمی سازمان، افزایش امنیت سایبری، پشتیبانی از پردازشهای سنگین AI جزو مهمترین مزایایی است که کسبوکارهای مالی و بانکی با مهاجرت به زیرساخت ابری به دست میآورند.

- دوم: تأثیر مهاجرت به زیرساخت ابری در بخشهای مختلف کسبوکارهای مالی و بانکی

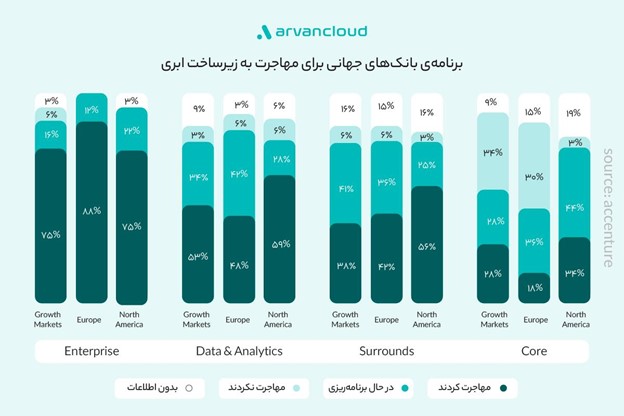

اگر تقسیمبندی پایگاه دادهی Accenture دربارۀ بخشهای کسبوکارهای مالی و بانکی را بپذیریم؛ باید تأثیر مهاجرت به زیرساخت ابری در این کسبوکارها را در چهار بخش کلی Enterprise، Data and Analtstice، Surrunds از یک ساختار بانک، بررسی کنیم. طبق تصویر زیر این چهار بخش در یک ارتباط درهمتنیده در یک بانک قرار دارند.

بهدلیلهمین، درهمتنیدگی ساختار کسبوکارهای بانکی، باید علت مهاجرت به ابر را باتوجهبه هر بخش از این کسبوکارها دید. آمارهای جهانی دربارۀ مهاجرت بخشهای مختلف بانکها نشان میدهد که ۷۵ تا ۸۰درصد بخش زیرساخت، ۴۸ تا ۵۹درصد بخش تحلیل دادهها و ۳۸ تا ۵۶درصد از بخش surrounds و ۱۸ تا ۳۴درصد از بخش مرکزی بانکها به زیرساخت ابری مهاجرت کردند. همچنین بهطور میانگین از ۲۸ تا ۴۴درصد از بخشهای متنوع این بانکها، هم در حال مهاجرت به زیرساخت ابری هستند.

این تقسیمبندی دربارۀ ساختارهای بانکی ایران هم صادق است؛ یعنی بانکهای ایرانی با تمام بخشهای چهارگانۀ تصویر بالا میتوانند به کاهش هزینههای عملیاتی، امکان پرداخت به اندازۀ مصرف (pay as you go)، بهبود تجربۀ کاربری، افزایش امنیت دادهها و… به زیرساخت ابری مهاجرت کنند.

این مهاجرت یک ضرورت ملی است!

با بیان همۀ این ضرورتها برای مهاجرت به زیرساخت ابری اما بررسیها در ایران نشان میدهد که این مهاجرت با شیب کمتری نسبت به میانگین جهانی در حال اتفاق افتادن است. مصطفی امیری مدیرعامل زرینپال در یک نشست خبری دربارۀ اهمیت مهاجرت به زیرساخت ابری، این ضرورت را از نگاهی نو بررسی میکند. به نظر او تجربۀ کاربری و امنیت یکی از مهمترین دلایل مهاجرت به زیرساخت ابری است:

«وقتی حتی برای دقایقی سرویسدهی یک بانک قطع میشود، مردم اطمینانشان را از دست میدهند و ممکن است داراییهایشان را به چیزهایی تبدیل کنند که ضریب اطمینان بیشتری داشته باشد یا دردسترسشان باشد. چراکه زیرساختهای ابری باتوجهبه اندازۀ مصرف کاربران میتوانند افزایش پیدا کنند و این برخلاف ساختارهای سنتی است که بانکها با صرف هزینه، ظرفیتهایی بیشتر از نیازشان تهیه میکردند. ما بهعنوان فعال صنفی تلاش میکنیم که پذیرش نسبت به این تکنولوژی را میان همصنفهایمان بیشتر کنیم. چراکه راه فراری از سازوکار ابری نداریم و مردم در این وضعیت تنها منتفع نهایی هستند».

امیری همچنین در پاسخ به اینکه چرا ما همسو با روندهای جهانی نمیتوانیم حرکت کنیم گفت که قوانین قدیمی مالیاتی ما ترجیح میدهد که بانکها از زیرساخت سنتی استفاده کنند! او در ادامه به پروژههای بزرگی که از راه راهاندازی دیتاسنتر ایجاد میشود، اشاره کرد:

«خرید دیتاسنتر و راهاندازی آن کار بسیار سنگین و هزینهبری است و این خطر را هم دارد که ممکن است یک کسبوکار نتواند از تمام ظرفیتهای آن دیتاسنتر استفاده کند اما در وضعیت استفاده از زیرساخت ابری، شما به اندازۀ نیازتان، مصرف میکنید»

امیری در ادامه به مزایای زیرساخت ابری برای کسبوکارهای مالی و بانکی اشاره کرد و گفت:

«تصور کنید من پروژۀ بزرگی را شروع کنم و در پاسخ به هزینههای زیاد این بخش بگویم که در حال ساخت زیرساخت هستم. این مسئله برای من که یک بانک هستم، هزینهای معقول نیست. چراکه میتوانم با استفاده از زیرساخت ابری، میزان مصرف ماهیانهام را مدیریت کنم و به میزان افزایش مصرف، ظرفیت استفادهام را هم بیشتر کنم».

«امنیت مهمترین اولویت کسبوکارهای مالی و بانکی کشور است» مصطفی امیری این جمله را در پاسخ چرایی مهاجرت به زیرساخت ابری میگوید. از نظر او باید بیش از پیش برای مهاجرت به زیرساخت ابری تلاش کرد و اهمیت این مسئله را برای دیگر کسبوکارهای مالی و بانکی که به این فرایند پیوستند، توضیح داد.

رییس صنف فینتک ایران در انتهای این نشست با نوعی رفتارشناسی دربارۀ مهاجرت کسبوکارهای مالی و بانکی به زیرساخت ابری اشاره کرد و گفت:

«هرچه به امنیت بیشتر توجه شود، توسعه کندتر میشود؛ درواقع هرچه شما برای تجربۀ امنتر وقت بگذارید، توسعه کندتر میشود و این یک مسئلۀ پذیرفتهشده در دنیاست. اما ما در ایران خلاف این مسئله عمل میکنیم؛ یعنی هر زمان که مقابل یک حمله قرار میگیریم، سریعن Iran Access میکنیم و تصور میکنیم تمام راههای نفوذ را بستیم. همۀ این مشکلات را باید کنار چالشهای مالیاتی کشور هم قرار دهیم؛ یعنی طبق قوانین مالیاتی ما بهراحتی پذیرفته نمیشود که یک بانک سرویسی را بهشکل ماهیانه از یک شرکت زیرساختی تهیه کند. بهنظر میرسد قوانین مالیاتی ما ترجیح میدهند هزینۀ زیرساختهای سختافزاری یا نیروی انسانی که حقوقی از ما دریافت میکند را بدهند و نه دریافت خدمات از شرکتهای ابری!»

اما ما در جایگاه صنف باید بتوانیم این مسئله را بهعنوان یک ارزش ملی و صنفی بازنمایی کنیم، چراکه اگر این فرایند با کندی پیش برود، ممکن است مردم نیازهای مالی و بانکیشان را به کشورهای همسایه منتقل کنند!